由於車體險的計算較為複雜,因此,這裡只說明強制險和第三人責任險。

保費變貴的原因有很多種,我舉幾個常見的原因來說明。

第一:「全體保戶」的理賠率上升,第三人責任險的保費就會調升。

例如:全體全年保費收入是100元,而原本預期全體全年理賠的金額是80元,但是,實際上全年理賠的金額是110元。如此一來,隔一年的保費就會調升,以應付過多的理賠金額。

目前,實務上的理賠金額已愈來愈高,所以,今年的第三人責任險的保費也都被調高。

第二:「前三年」有理賠過。

一般來說,車險分強制險保費和任意險保費。

所以,這裡就要分成兩部份說明。

本人以自己的保單來解說。

除了以上三個係數,會影響車險計算的還有車輛種類(自用小客車、自用小貨車、營業用車…等)、廠牌型式(BMW 320i、Benz C250、Toyota Altis...等)

在強制險部份:(註1)

會影響強制險保費的因素有三:「年齡」、「性別」、「違規肇事記錄」。

也就是說,誰是這台車的車主,還有車主的過去理賠次數(註2)。

一、年齡、性別部份:

上圖就是強制險的車主年齡及性別的保費係數表。

舉個例子來說,很多人問我,車子是不是買媽媽的名字,保費會比較便宜?

就上圖來看,如果媽媽是60歲以上,那她的強制險的保費係數是0.79,也就是說,如果以一般男性30歲左右的保費是100元的話,媽媽的保費會是79元(100×0.79),相對來說是比較便宜沒錯!(註3)

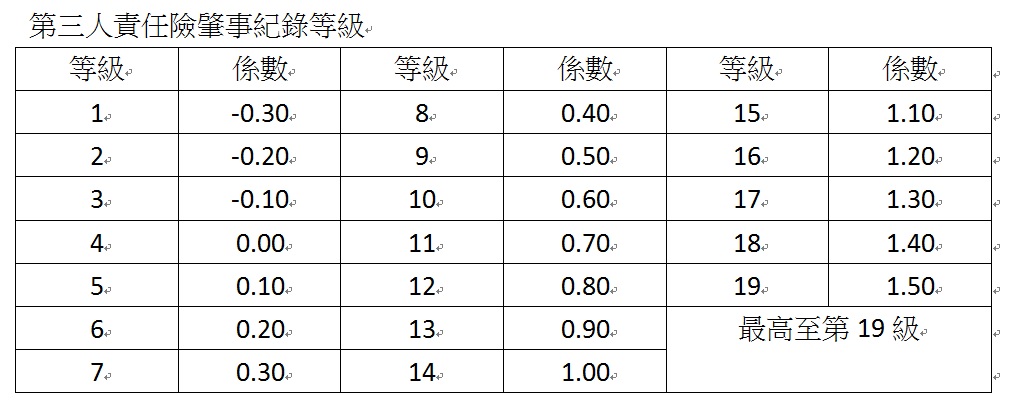

二、違規肇事記錄部份:

再來是過去的違規肇事紀錄。

如果是第一次投保的新保單,起保是以第4級來計算。如果前1年度沒有理賠記錄的話,就會降低1級(減費18%),也就是變成第3級。

但是,如果前1年度有理賠紀錄的話,每次理賠就會提高3級(加費30%)。

舉例來說,本人的強制險係數為1,也就是說,相較於第一次投保的人,我的保費會比他們便宜30%。如果第一次投保的保費是100元,那我的保費只要70元。(註2)(註3)

在任意險部份:(註4)

會影響任意第三人責任險保費的因素也有三:「年齡」、「性別係數」、「第三人責任險肇事紀錄」。

也就是說,誰是這台車的車主,還有車主的過去理賠次數(註2)。

一、年齡、性別部份:

所以,由上圖就可以看出來,原本在強制險保費裡,60歲以上的女性保費會比較便宜。但是,在第三人責任險裡,反而是30歲以上,未滿60歲的女性會比較便宜。

二、違規肇事記錄部份:

如果是第一次投保的新保單或者是之前沒有投保紀錄的人,起保是以第4級來計算。如果前1年度沒有理賠記錄的話,就會降低1級(減0.10),也就是變成第3級。

但是,如果前1年度有理賠紀錄的話,每次理賠就會提高3級(加0.30)。

舉例來說,本人的任意第三人責任險係數為5。也就是說,過去3年內,我有辦理賠過,因此,我的理賠紀錄是第5級,也就是0.10的係數

相較於第一次投保的人,我的保費會比他們貴10%。如果第一次投保的保費是100元,那我的保費只要110元。(註4)(註5)

結論:

每出險一次保費就可能增加到3成,而且是會回追三年的記錄。

有趣的是,車商業務常常告訴買車的車主,買車體險,如果一整年沒有理賠記錄的話,可以回原廠烤漆、換輪胎…等。

你可以注意看看第二年的續保單,你的強制險、任意險的係數應該就有變化了…

回廠烤個漆,換來連三年的貴保費,想想看,是不是真的划算。

對了,還有一個很重要的事。

因為車險是從人,也就是看車主是誰,所以:

一台車出險,車主名下所有車都一起漲保費!!!

一台車出險,車主名下所有車都一起漲保費!!!

一台車出險,車主名下所有車都一起漲保費!!!

因為很重要,所以要說三次!!!

所以,如果名下有很多台車的人,就……

資料來源:汽車保險修訂三版,財團法人保險事業發展中心發行

註1:自用小客車、自用小貨車的保費計算如下:

調整後純保費 = 基本純保費 × (年齡性別係數 + 違規肇事紀錄等級係數 - 1 )

註2:過去的理賠次數是以過去三年的理賠為主。所以,超過三年以上的理賠紀錄不計入。

註3:強制險的保費計算如註1,但為了方便理解,版主將保費計算拆開來看,並簡化說明。

註4:任意第三人責任險(自小客、貨車)的保費計算如下:

保險費 = 基本保費 × 從人因素係數(被保險人年齡、性別係數 + 賠款記錄係數)

註5:任意第三人責任險的保費計算如註4,但為了方便理解,版主將保費計算拆開來看,並簡化說明。

沒有留言:

張貼留言